软件企业税收优惠政策解析 机遇、挑战与合规路径

在数字经济蓬勃发展的今天,软件产业作为核心技术支撑,已成为推动经济转型升级的关键力量。为鼓励技术创新与产业发展,我国针对软件企业出台了一系列税收优惠政策,这些政策不仅降低了企业税负,也为研发投入和市场拓展提供了有力支持。

一、核心税收优惠政策概览

软件企业可享受的税收优惠主要涵盖增值税、企业所得税两大税种。

- 增值税方面:

- 软件产品增值税即征即退:对销售自行开发生产的软件产品,按法定税率(目前为13%)征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。这是最直接、最普遍的优惠,显著降低了软件产品的流转税成本。

- 技术转让、开发及相关服务免税:纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,可以申请免征增值税。

- 企业所得税方面:

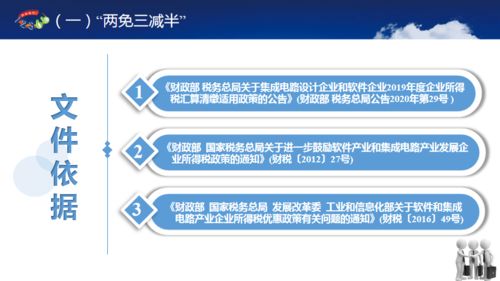

- “两免三减半”:在我国境内新设立的符合条件的软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。此政策为初创软件企业提供了宝贵的成长缓冲期。

- 国家规划布局内重点软件企业优惠:若被认定为国家规划布局内的重点软件企业,如当年未享受免税优惠,可按10%的税率征收企业所得税。

- 职工培训费用扣除:软件企业的职工培训费用,在计算应纳税所得额时,可按实际发生额在税前扣除,不受一般企业工资薪金总额8%比例限制。

- 研发费用加计扣除:软件企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。这项政策极大地激励了企业的创新投入。

二、享受税收优惠的资格认定与条件

并非所有软件企业都能自动享受上述优惠,通常需要满足特定条件并通过相关认定:

- 软件企业认定:企业需要向省级软件行业协会或相关主管部门申请,满足诸如以软件产品开发销售为主营业务、拥有核心关键技术、研发费用占销售收入比例不低于一定标准、软件产品收入占企业收入比例达标等条件。

- 软件产品登记:享受增值税即征即退的软件产品,通常需取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料和软件产业主管部门颁发的《软件产品登记证书》。

- 合规性要求:企业需建立健全的财务核算体系,能够准确划分软件产品收入、研发费用等,并妥善保管相关合同、发票、认证证书等备查资料。

三、机遇与挑战并存

机遇:这些政策直接减轻了企业,尤其是中小型创新企业的现金流压力,使其能将更多资源投入研发、人才引进和市场开拓中,加速产品迭代与商业化进程,提升了企业的核心竞争力与国际市场参与度。

挑战:

政策理解与适用复杂性:不同政策有不同的适用条件、认定流程和叠加规则,企业需要准确理解并合规适用,否则可能引发税务风险。

资质维护成本:认定并非一劳永逸,企业需要持续满足相关指标,并应对可能的后续核查。

* 跨地区差异:虽然国家有统一政策框架,但具体执行细则、认定标准和办理效率在不同地区可能存在差异。

四、企业合规管理与优化建议

- 前瞻性规划:在设立和经营初期,就应将税收优惠纳入整体商业和财务规划,明确目标资质和申请路径。

- 强化内部管理:建立规范的研发项目管理、财务核算和文档留存制度,确保研发活动记录清晰、费用归集准确合理,为资质申请和税务核查提供坚实依据。

- 寻求专业支持:积极与税务师、会计师或专业咨询机构合作,及时掌握政策动态,确保申报材料完整合规,精准享受政策红利。

- 关注政策延续与更新:税收优惠政策常有阶段性,企业需关注政策有效期及后续动向,提前做好应对准备。

对软件企业而言,深入理解并善用税收优惠政策,是提升发展动能、构筑竞争壁垒的重要一环。这要求企业不仅要有敏锐的政策洞察力,更需构建起与之匹配的、规范高效的内部管理体系。在合规的前提下最大化政策效益,方能在激烈的市场竞争中行稳致远,真正将政策红利转化为创新与发展的持久动力。

如若转载,请注明出处:http://www.616628.com/product/748.html

更新时间:2026-02-02 05:32:02